智慧型手機市場熱絡,除了既有的手機大廠積極推出智慧型手機外,個人電腦大廠也搶分一杯羹。其中,低價智慧型手機恐將壓縮功能型手機的生存空間,而短期內,成本依舊具備優勢的功能型手機,仍鎖定喜愛照相、音樂等功能的年輕用戶奮力一搏。

2009年手機市場受到金融海嘯拖累,使總體手機市場下滑6.5%,全年銷售退回十一億三千六百萬支的銷售格局,預期2010年後出貨量有機會復甦至2008年的十二億支水準,不過年成長力道已不如以往猛烈。

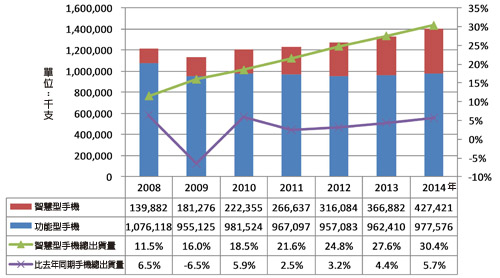

若按組成內容加以剖析,則發現由於目前部分大廠因推出入門級智慧型手機(Smart Phone)搶攻市占,驅使智慧型手機與功能型手機(Feature Phone)價差縮小,因此估計未來智慧型手機市場將有機會逐漸普及,由2009年銷售量約達一億八千萬支(圖1),占總體市場16%攀升至2014年的30.4%。

|

資料來源:Ovum、工研院IEK(2010/01)

圖1 2008~2014年全球手機出貨量與市占率 |

手機製造商排名重新洗牌

2009年全球前五大手機品牌廠商分別是諾基亞(Nokia)、三星(Samsung)、摩托羅拉(Motorola)、樂金(LG)及索尼愛立信(Sony Ericsson),雖然廠商與前幾年相同,但受金融風暴影響排名的異動更為明顯,韓系廠商無論在出貨量或市占率的表現都相對搶眼,三星與樂金兩間業者總計市占率在不到兩年的時間,便攀升至2009年第三季的31.3%,躍居全球手機主導廠商的地位;而摩托羅拉在缺乏Razr後繼機種及主要市場遭競爭者分食之下,主導地位拱手讓人,2009年雖在第三、第四季分別推出幾款Android作業系統的主打機種,期盼藉此振興,然而確切的成效仍有待驗證,分別與索尼愛立信並列金融海嘯下受創最嚴重的廠商,未來可應用的戰略較少,主要以集中開發平台的方式撙節成本。

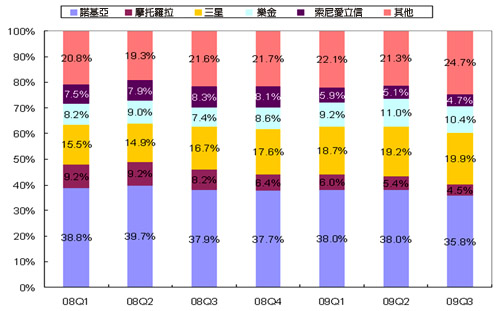

環顧2009年第三季全球前五大手機品牌業者市占率合計75.3%(圖2),這五大廠商在2009年手機市場的發展中,雖占有舉足輕重的地位,但從其他業者的市占率比重可以看出,蘋果(Apple)、華為、中興及宏達電等以智慧型手機或為營運業者客製手機等模式竄起,已威脅到傳統手機大廠地位。

|

資料來源:Gartner、工研院IEK(2009/12)

圖2 2007~2009年全球手機品牌大廠銷售比重 |

智慧型手機市場競爭激烈 既有產業生態改變

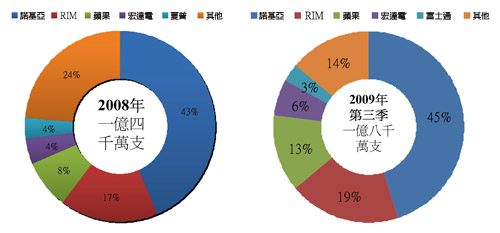

2009年雖然受金融風暴等不利因素的籠罩,但智慧型手機的光芒卻依舊綻放,其中市占成長率最高的品牌業者包含諾基亞、RIM、中興、蘋果、宏達電及富士通(Fujitsu)等(圖3),這些業者靠著行動上網、觸控螢幕及高階的多媒體功能,引爆智慧型手機熱潮,再加上營運業者希望降低供應鏈其他各段業者的控制,以及惠普(HP)、戴爾(Dell)、宏碁、華碩等個人電腦大廠的虎視眈眈,2010年智慧型手機市場將由過去少數廠商主導,轉變為資通訊廠商競爭的戰國時代。

|

資料來源:工研院IEK(01/2010)

圖3 2008~2009年前五大智慧型手機廠商出貨比重 |

為因應智慧型手機激烈的戰況,各家業者已將布局的重點,從過去硬體與半導體方面轉移到軟體、服務及使用者經驗上,特別是蘋果的App Store,藉由廣大第三方軟體開發業者的力量,強化產品軟體方面的差異化,並再次吸引更多消費者採買硬體,同時擄獲軟體開發者目光的策略,被各界認為是成功典範後,各家業者於是起而效尤,期盼藉由同時掌控軟體、服務的方式建構產業生態鏈,也逐步調整策略以因應市場變化(表1),以下介紹各大廠的布局方式。

諾基亞布局失策

諾基亞自2006年起便開始一連串的大動作,包括購併地圖導航公司Gate 5、數位地圖公司Navteq、數位音樂商Loundeye及手機廣告公司Enpocket,廣泛的購併令人目不暇給,直到2007年推出Ovi,朝向結合服務、軟體與體驗的企業發展目標才逐漸明朗。

綜觀2008年諾基亞的發展策略可劃分為四個軸面,分別是延續提供網路平台的服務(Ovi平台)、強化全球衛星定位系統(GPS)內容(Navigator系列)、發展音樂服務(XpressMusic系列),以及朝向多元行動平台布局。該公司擺脫過去單純提供手機業者的形象,讓消費者在行動網路平台上,感知到更多情境及個性化的服務,試圖重新定義手機的價值。

雖然諾基亞動作頻頻,更坐擁38%高市占率的穩健體質,但幾個重要市場失守,顯見情勢並不完全樂觀,包含北美市場市占率從兩年前15%滑落至個位數、中國大陸市場受山寨機威脅、ASP持續下探,以及受RIM、蘋果、宏達電等專業廠商搶食智慧型手機市場下,諾基亞雖居龍頭地位卻仍飽受威脅。

|

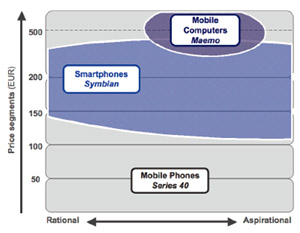

資料來源:諾基亞(12/2009)

圖4 2010年諾基亞作業系統的產品區隔 |

透過2010年產品設計原則發現,未來諾基亞將透過作業系統的運作善盡各平台優勢(圖4),包括以Maemo主攻手持式行動裝置或其他運算產品、Symbian持續走向開放始碼並主攻智慧型手機領域前進,以及S40作業系統應用在大眾市場與低成本的產品類別上。此外,諾基亞亦採用Engine Part的方式生產,使得即使價差極大的產品,亦能透過模組化的方式製造,在有效降低成本的情況下,將有機會吸引更多消費者。

三星成長力道不墜

近幾年三星之所以能在手機產業迅速成長,最主要原因是採取廣泛與全球電信業者合作的策略,藉由讓產品在電信業者補貼或綁約的保護下,維持足夠的成長力道。

除提出客製化產品滿足電信業者之外,三星更持續在軟硬體下足功夫,從強化主動式矩陣有機發光二極體(AMOLED)顯示技術、提供具設計感外觀、開發全系列機種自有使用者介面(TouchWiz)、投入作業系統Bada,或是同時支援數個智慧型手機平台,如Windows Mobile、Android、Symbian等,莫不是希望能形塑出獨特的品牌使用經驗與形象。在資源相對豐沛及受電信業者支持下,目前三星在幾個主要市場如北美、歐洲等,都相當具有競爭力。

摩托羅拉力挽狂瀾

自從2007年摩托羅拉的市占被三星超越後,就一直面臨高階產品無法與蘋果、RIM等專業公司競爭,以及低階市場遭受韓系業者吞食的窘境,為扭轉劣勢,現階段摩托羅拉的戰略轉向,以集中開發資源、降低成本的思維著眼,一方面透過與聯發科談妥晶片合作降低硬體價格,另一方面也強打Andordid作業系統,目的是希望以完整且開放免費的嵌入式軟體,為開發者塑造出一個類山寨的軟體環境,使第三方開發業者得以專精深入的方式發展。不過目前產品能否獲得市場消費者的青睞仍有待考驗。

因應低階智慧型手機搶市 功能型手機強化重點應用

從圖1功能型手機與智慧型手機的市場占有率變化可以看出,智慧型手機在銷售量與市場占有率皆不斷成長,即便功能型手機仍為市場上的主流機種,但銷售量的成長已逐漸趨緩。主要的原因還是手機廠商為了擴大智慧型手機市場,相繼推出低階智慧型手機,連帶使得低階智慧型手機與功能型手機的平均單價差距不斷再縮小,從過去動輒100美元以上的差距,縮小至100美元以下,例如宏達電的Tattoo與Smart、諾基亞的6700等入門型智慧型手機的平均單價皆已在300美元以下。

為與低階智慧型手機市場有所區隔,部分手機廠商如索尼愛立信、樂金亦開始強化功能型手機在多媒體、娛樂及行動網路社群等應用,以訴求預算有限,但卻偏好照相、音樂等功能的年輕族群,期以功能與外觀設計取勝。

雖然智慧型手機已成為手機廠商的兵家必爭之地,不過短時間內,強調開放式作業系統、第三方合作夥伴應用程式下載、多點觸控介面等功能的智慧型手機,在成本上仍較一般功能型手機高。

再者,對於部分消費者(特別是年輕族群)而言,在總擁有成本,如購機、月租費、應用程式下載費、網路連線費等與偏好功能的考量下,強調特定應用功能與外觀的功能型手機仍具備操作簡便、價格較低等優勢,故短期內仍能與低階入門型智慧型手機抗衡。但在手機廠商積極布局低階智慧型手機以擴大市場占有率,並逐步降低智慧型手機價格的挑戰下,長期來看,未來功能型手機市占率逐漸流失仍不可避免。

(本文作者為工研院產業經濟與趨勢研究中心分析師)