在行動寬頻服務成功吸引大量用戶群的激勵下,各家電信業者紛紛加速推廣類似服務,也使其網路升級更為迫切。長期來看,LTE將是各家電信業者的選擇,但短期內HSPA的成本效益卻更具吸引力。而隨著HSPA與LTE網路陸續展開布建,行動WiMAX恐有邊緣化之虞。

隨著行動數據服務用戶成長及單位用戶數據流量飛快,行動通訊業者均目睹其網路流量出現空前的爆發性成長。然而,既有的行動網路為針對語音通訊最佳化的網路,而非資料傳輸。為了滿足龐大的資料通訊需求,導入第四代行動網路已勢在必行。

LTE主導4G發展 商業模式仍有變數

一般認為,長程演進計畫(Long Term Evolution, LTE)將是全球行動通訊系統(GSM)陣營的3G網路營運商邁向下一代行動網路時,理所當然的第一選擇;而當分碼多重存取(CDMA)技術知名業者如美國威瑞森(Verizon)及中國電信等於2008年宣布,將選擇LTE作為下一代行動網路技術時,更確立了LTE將成為第四代行動通訊主流標準的地位。且相較於前幾代技術,LTE可說是全球行動網路規格邁向統一的里程碑。此一優勢不僅可帶來較大的經濟規模,也可避開以往令業者們頭痛的規格大戰。

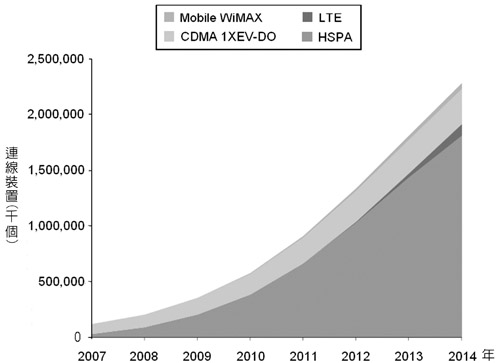

根據先前的預測,至2014年時全球將會有一億一千九百多萬個LTE連線數,而商業化的LTE網路將於2010年小規模出現於日本、美國及瑞典,隨後在2011及2012年於西歐地區大幅上升。LTE網路的布建狀況將於未來幾年內達到高潮,2013年及2014年的連線數年成長率預估分別可衝高至219%及175%。值得注意的是,LTE的連線數到2013年即可望和行動全球微波存取戶通介面(WiMAX)看齊,但到2014年便會大幅超越行動WiMAX連線數達兩倍之多(圖1)。

|

| 圖1 2007~2014年全球高速行動上網市場/技術發展趨勢 |

雖然LTE在2014年取得市場領導地位的態勢相當顯而易見,但對於個別電信業者而言,LTE的商業模式還存在許多挑戰,像是LTE網路布建須投入相當鉅額的資本,但考量目前全球經濟情況,若電信業者無法提出能夠創造出相對營收的營運計畫,將很難從資本市場上取得必要的財務支援。

此外,LTE雖號稱能夠創造高利潤並降低電信業者的營運支出(OPEX),但這些說法其實並無新意,以往行動通訊業界從2G邁向3G時,便有不少倡導3G技術的業者以此為3G的招徠,但實際情況卻是這些被用來強打3G技術的賣點,直到3G網路進入商業營運一段頗長的時間後才陸續兌現其當初的承諾。這些不確定因素都會影響LTE的未來。

另一個值得注意的重點為寬頻固網和LTE的競合狀況。在成熟市場中,LTE的發展也會受到固網寬頻普及率的影響。行動與固網寬頻所運用的存取技術可謂相為互補,因此LTE取代固網寬頻的機會相當有限,在光纖已相當普及的地區更是如此。筆者認為,評估LTE未來的影響力,即便至2014年時,LTE相對於行動WiMAX已取得壓倒性的優勢,其連線數量也約僅占全球連線數1.7%。

HSPA/HSPA+優勢不容小覷

根據目前市場情勢判斷,較具有突破性的技術變動,像是直接由分碼多重存取(CDMA)技術升級至LTE,在激烈競爭的市場中具有利多優勢。但這只是總體性的情況,個別電信業者在擘畫其LTE發展藍圖時還是必須相當謹慎,因為在短期間內,加強版高速封包存取(HSPA+)仍是3GPP1陣營的電信業者最具性能/價格比的技術選擇,甚至有可能會是阻礙LTE普及的障礙。

從圖1即可看出,雖然LTE普遍被看好將是下一代行動寬頻所採用的主流技術,但在未來五年內,高速封包存取(HSPA)卻才是真正的市場主流。根據全球行動供應商協會(GSA)統計,目前HSPA已在全球一百一十四個國家進入商業化階段,網路數量超過二百六十七個,而且各家電信業者對HSPA的更新升級投資仍在持續進行中,估計到2014年,HSPA的用戶群數量將高達LTE及WiMAX連線數總和的十一倍,且將會占高速網路技術總連線數的79%。

LTE不僅是空中介面(Air Interface)的改朝換代,更是基礎設施全面導入網際網路通訊協定(IP)的開端。此外,電信業者還必須為LTE申請新的頻段,不論是設備更換或頻譜執照的投資均所費不貲。

相較之下,HSPA卻只須對現有3G基礎設備作軟體更新即可,因此,即使HSPA傳輸數據的速度及效率無法與LTE相提並論,但對多數業者而言,單是考量HSPA較低的建置成本,這樣的速度與效率也是相當足夠了。

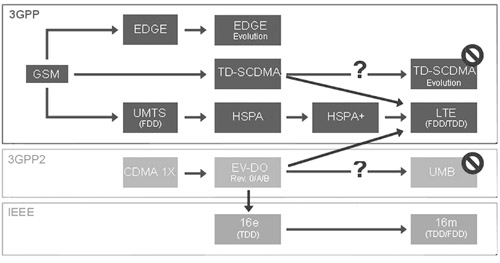

除了HSPA外,HSPA+也吸引了許多電信業者的目光。HSPA+不僅可提供較高速度(21M~42Mbit/s),還可有效增加傳輸量並降低網路延遲(Latency),更適合裝置為一般建築物的數據傳輸服務。短期之內,64QAM--最基本的HSPA+規格,因為僅須更新軟體即可支援,應會是業者最偏好的選擇(圖2)。

|

| 圖2 行動存取技術演進圖 |

雖然目前許多電信業者都將營運重心放在行動寬頻服務上,語音營收仍是各家電信業者未來最主力的營收來源。Ovum先前在另一份報告中曾估計,即使到了2014年,語音傳輸將占全球電信業者總營收的69%,且即便是在行動寬頻服務最普及的區域,當地電信業者的營收中,語音營收的占比仍不會低於60%。

因此,在可預見的未來,語音傳輸仍是行動通訊產業的金雞母,各家電信業者在衝刺數據傳輸營收時,切莫為了眺望天邊的彩霞而忽略了腳下的玫瑰。

WiMAX恐將陷入苦戰

至於和LTE同樣鎖定行動寬頻服務的行動WiMAX,雖然目前已有少數業者進行大規模網路部署,同時也開始提供商業化服務,但由於投入的電信業者不管在家數或規模上均無法與現有的行動通訊業者相比,因此整體WiMAX用戶數量仍相當有限。

從正面的角度觀之,這表示未來行動WiMAX還有相當大的成長空間,具有相對的利基,然而業界也不必因此對WiMAX做太樂觀的期望。根據先前Ovum對歐洲WiMAX業者營運策略的分析報告指出,WiMAX最有潛力的市場在於開發中國家,像歐洲這種已經高度開發的區域,WiMAX正快速的被邊緣化。

事實上,WiMAX過去幾年所建立的上市速度優勢,現在已漸漸被HSPA及HSPA+/LTE迎頭趕上。不過WiMAX在歐洲並未完全失敗,例如挪威電信業者Telenor就選擇使用WiMAX來補足數位用戶迴路(DSL)的不足,因為在地廣人稀的鄉村地區鋪設有線網路的成本效益太低,每條線路所能服務的用戶數過少。在這種情況下,WiMAX就是相當合適的替代技術,只是Telnor也已經表明,在主要都會地區,該公司將布建LTE網路,而非WiMAX。

筆者認為,失去先進地區市場對WiMAX而言是很大的損失。這不僅是用戶數規模的問題而已,也會連帶影響到WiMAX基礎設備的價格無法因為經濟規模的支持而持續降低,進而讓WiMAX技術的成本效益大打折扣。

長期來看,居高不下的基礎設備價格恐將削弱行動WiMAX對新興市場的電信業者的吸引力,因為電信業者總是希望能看到設備供應商提供低成本的長期發展藍圖,從而讓WiMAX想在新興市場保有利基的盤算蒙上陰影。

(本文作者為Ovum分析師)