數位化5G特性有別於以往,勾勒企業服務市場的機會對於5G的商業模式格外重要,而在電信業者將重心轉移至B2B的市場同時,除了須克服行動通訊可靠性以及室內覆蓋率等問題,如何引導企業有效利用5G網路提升服務/產品內容亦相當關鍵。

5G對行動通訊業者(CSP)看似充滿商機,卻又看不清有多大;另一方面,對一般企業而言,又代表甚麼意義?諾基亞(Nokia)與研究公司ConnectivityX攜手合作針對不同的產業公司進行市調,以了解5G帶來的潛在商業型態,以及對不同產業引發的影響。

3G和4G的主要營收來源來自於智慧手持裝置的銷售及每分鐘的貢獻所建構的商業模式。雖然5G也對消費者提供VR和超高清影音服務,但單靠消費者的ARPU貢獻度的經營模式已不足,5G無法單靠消費者SIM與手機的營運模式。由於數位化5G特性有別於以往,勾勒企業服務市場的機會對於5G的商業模式格外重要,電信業者須將把重心轉移至開發B2B的市場,例如工業、運輸和健康照護產業等,可預見,電信業者中的企業客戶事業單位將扮演重要推手。

本報告提供5G及電信業者針對企業客戶目前與未來的銷售策略,包括:

本次研究超過30家公司接受訪談,同時將現在業者對企業客戶的商業模式和策略一併納入考量,調查的企業主要來自三個領域:

1. 電信業者:主要目前從事企業客戶業務和5G策略的R&D和網路相關部門

2. 來自垂直產業的公司:健康照護、航空業、運輸、物流(Logistics)和財務金融。

3. 提供無線網路布建的供應商和系統整合商

本研究訪談的主要結論如下:

.除了物流業,大多數的企業仍不清楚5G的能力。

.許多企業仍在使用/依賴3G(而非LTE)。

.員工自行攜帶設備(Bring Your Own Device, BYOD)的增長-無論是自員工或是約聘人員,都將為Wi-Fi網路引發安全性的議題。許多企業希望採用行動網路,以降低網路安全管理的負擔。

.對許多公司而言,室內的行動訊號涵蓋是一個問題。

.對於具關鍵性的業務應用而言,行動通訊並未被視為具有充分可靠度。

.物聯網仍處於實驗階段,各地都有大量處於萌芽階段的自助型(Do-it-yourself)專案。

.大型企業不考慮採取行動解決方案作為廣域網路(WAN)架構。

談現今電信業者企業客戶經營模式

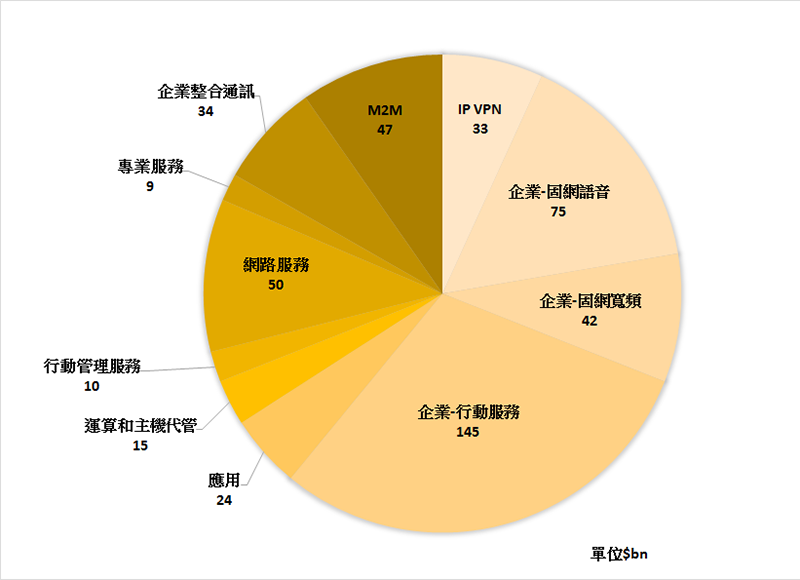

企業電信服務業務約占當今全球1.6兆美元電信業務市場規模的25-30%,主要是提供通訊和接取服務(Communications and Connectivity)。Ovum分析推測企業客戶市場於2017年約4,840億元,各企業客戶電信服務分類如圖1。

圖1 2017年電信業者大型企業營收($bn),此為針對大型企業營收資料分析,非指全部B2B市場。

圖1 2017年電信業者大型企業營收($bn),此為針對大型企業營收資料分析,非指全部B2B市場。

資料來源:Ovum

企業客戶業務收入分為五大部分:

1. 固定語音和寬頻(24%)

2. IP VPN(7%)

3. 手機(29%)

4. ICT服務(應用、運算和代管、網路服務、專業服務和企業整合通訊)(29%)

5. M2M(10%)

由於目前M2M經營模式仍以銷售SIM卡為主,因此該營收並不總是算在電信業者的企業營收內。固定和行動業務可輕易區分,但於固定電信業務中則仍存在相當大程度集中於ICT服務,例如AT&T、 Verizon、BT、Deutsche Telekom、Vodafone、Orange、Telefonica和SingTel等區域和全球性的電信業者。單純只提供行動電信服務的業者,在企業市場中的市占率相對要小,其B2B經營策略主要替大型企業客戶提供SIM卡和手機或相關設備的銷售及管理。在評估電信業者提供給企業的網路和服務時,行動通訊業務的服務和能力發展遠不如固定通訊業務。

行動網路和技術在當前的私有網路建設和營運中始終扮演次要角色,現今的私有網路主要組成單元為:

目前,企業市場採用的主流技術仍來自於固網,但企業本身也認知到,越來越多的內部用戶開始使用行動裝置(如手機、平板等)來從事公務,且許多大企業也用筆記型電腦取代桌上型電腦。因此,不少企業正在評估利用WLAN作為主要的連接方式。

然而,行動技術,例如LTE,向來不被企業視為企業網路的組成技術。若要推動行動技術做為企業網路環境的一部分,必要條件是:安全、可靠、能夠提供寬頻以及靈活因應滿足企業需求。

LTE技術上的持續提升,可提供高達1.2Gbps的速度,意味著行動業者將很快能夠提供足夠的網速。雖說大多數應用案例靠著LTE便可達成,但業者仍須透過5G以提供擴展性和實現「毫秒級」即時連接功能的服務。

電信業者雖是提供接取和連接服務市場的主要供應商,但仍面臨著來自ICT服務業的激烈競爭。ICT服務市場的主要參與者是:系統整合者、IT服務提供者、雲服務提供者以及電信業者。

儘管需與ICT產業競爭,但一些擁有多年提供大型企業和公部門市場服務的整合型大型電信集團,正積極規畫本身的ICT服務策略,以打造利基市場,包括IT業務、IP應用、託管、企業行動服務、專業服務(Professional Services)和企業整合通訊(Unified Communications)。另一方面,許多應用服務正在從辦公場所遷移至雲端。由於私有雲、公有雲和混合雲服務的興起,ICT服務市場正經歷徹底的轉變。正由於需要透過電信網路以接取雲服務,雲服務的爆炸式成長,使電信業更接近了IT服務業務。

許多電信業者開始思考成為AWS、微軟、Google和阿里巴巴等公有雲服務提供商,由於沒有商業模式或足夠的經濟規模支撐所需的資本支出,一些電信業者選擇退出了提供雲平台服務,也有業者採取了合作結盟策略。透過直接與OEM合作,提供全國性的公有雲/私有雲服務給中小企業、公部門或國營事業單位。藉此,業者也順勢開發出自有品牌的雲平台管理客戶的應用服務。

企業如何看待行動通訊網路

現今社會型態和經濟趨勢的變化,讓行動網路在企業環境中應扮演更具策略及核心的角色。然而,根據此次訪談研究分析,企業採用行動技術作為企業網路所需要的時間將遠超出預期。其原因包括:

基於上述挑戰,這並非意味著行動設備是無價值的商業工具,事實上行動電話已經證明了對於語音通訊和電子郵件至關重要,但對於以公司業務為中心的應用則需要時間驗證。

CSP企業客戶市場區隔策略:邁向垂直

傳統上,電信業者通常按照企業或組織的規模大小而區分市場。大多數都集中在大型企業客戶,對於中小企業,電信業者則採用直接或間接的銷售管道經營;SoHo市場則經常被電信業者忽視,只能透過消費者銷售管道獲得服務。然而隨著雲服務越來越受到關注以及各種新的雲平台應用服務蓬勃發展,許多電信業者正積極地推出固定、行動和雲服務的套裝應用,以專攻小型企業的服務市場。

關於市場定位和區隔,系統整合商和專業服務公司傾向採取垂直產業的方法定義市場,所銷售的產品和服務並不只是為了提供一般性的通訊和連接的需求,而是針對該特定的垂直產業特性提供專門的解決方案。

往垂直產業發展通常不是由行動業者所提供的一般行動業務所驅動,而是來自於拓展企業客戶業務的需求,尤其當電信業者自己擁有IT服務業務時,例如Deutsche Telekom的T-Systems和新加坡電信的NCS。過去五年,由於開拓物聯網領域,電信業者也逐漸轉向發展垂直市場。也因此,隨著企業服務的廣度和複雜度增加,電信業者應轉而採用更細緻的方式來進行市場定位和區隔。

然而,垂直市場縱深很長,變化很大(表1)。除了需要相對成熟的ICT服務能力,也需要對於該市場的專業知識,以推動進入市場或強化現有的競爭基礎。

表1 電信業者經營垂直市場的部門或附屬機構列舉

表1 電信業者經營垂直市場的部門或附屬機構列舉

於電信業者的組織架構中,有些事業是獨立或半獨立於電信公司以外,有些則是企業客戶部門中的一個單位。以Swisscom的Swisscom Event and Media Solutions AG為例,一開始是企業客戶事業部門的一個單位,而該部門在過去兩年內被拆分成為一個獨立的業務部門,現在可以在瑞士以外的國家提供服務,也可選擇非Swisscom提供的通訊和連接。

在評估進入垂直產業領域時,有二大面向:產品面的垂直整合應用,及市場中的垂直產業市場定位區隔。一般而言,電信運營商更傾向於產品面的垂直整合應用產品,而非深入垂直行業提供針對該產業的需求提供服務。然而近年來逐漸看到變化,業者開始協助不同產業進行數位轉型的解決方案。

例如,Deutsche Telekom自2014年以來即與石油巨擘殼牌(Shell)合作,對其數據中心基礎設施進行升級。2018年初,更進一步與殼牌簽署了一份新的全球託管和儲存合約,並特別要求更高的自動化和靈活性。與此同時,Orange Business Services正在與汽車租賃巨頭Hertz合作,為全新的無鑰匙汽車共享服務(Keyless Car Sharing)提供物聯網解決方案。

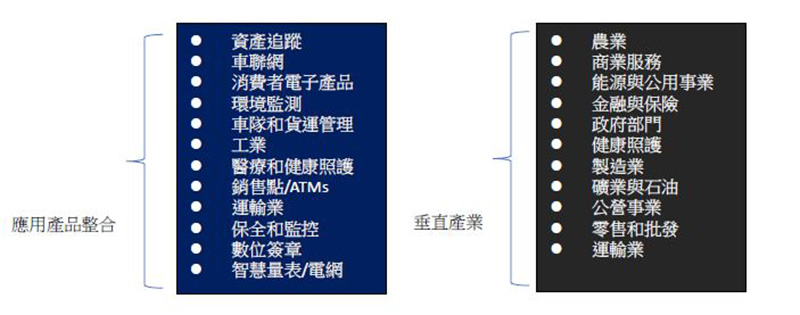

圖2列出了一些適用於一些產業的應用垂直方案。主要由相對成熟的產品所組成,如智慧電表和銷售點/ATM以及發展中的新應用,如資產追蹤、醫療和健康照護。

圖2 M2M/IoT市場對應的應用垂直整合 資料來源:ConnectivityX

圖2 M2M/IoT市場對應的應用垂直整合 資料來源:ConnectivityX

根據研究公司Ovum的數據,該列表中的四個應用垂直行業,車隊和物流、車聯網、智慧量表及電網和工業占2016年和2017年所有M2M/物聯網合約的一半以上。

5G在企業客戶服務中 機會

一方面,5G可以單純地視為光纖級行動接取網路技術,名為接取5G(Access 5G);另一方面,5G本身即可成為行動業者單獨或與合作夥伴一起進入垂直產業生態體系的驅動服務,也就是應用5G(Applications 5G)。兩者之別在於,第一種模式考慮了5G帶來的網路接取的優越性,第二種則在於採用全新的實驗或發展中的5G應用。當考慮利用5G引進企業市場時,我們相信接取5G和應用5G都應該同時考量。

室內涵蓋

室內涵蓋一直是行動電信業面臨的挑戰,從布建於建築物外面的街道將訊號傳送至建築物內部並不容易。建構現代的建築物材質有許多會造成無線電訊號的屏障,如金屬會絕緣材料、鋼樑和經過處理的玻璃。另一方面,也有些商業因素,行動業者若要在建築物內安裝網路設備,須獲得建築物所有者的許可,往往也產生了空間租賃的費用。因此,行動業者會有選擇性地設置室內基站。

行動業界仍致力於提供更好的室內涵蓋,分布式天線系統(DAS)是天線節點的網路,取代單個天線,並通過控制器和電纜連接回行動網路營運商的基站。由於分布式天線系統是使用行動業者所獲得的商用頻譜上操作,因此企業必須獲得電信業者的許可下才可能進行DAS布建。而小型基地台(Small Cells)則可以作為DAS系統的替代或補強方案。Small Cells可以有效改善公司內部的室內涵蓋,而在美國市場頗受歡迎。

適用於偏遠/臨時性/移動之固定無線接入

企業和電信業者的企業客戶業務本身,都傾向於將諸如HSPA和LTE的網路接入技術視為行動設備,因為用戶使用的終端設備多半是行動電話而非PC。然而,不論今日LTE的性能,或未來的5G,行動網路已經被視為DSL和光纖的可行性的替代方案。當然,單就利用5G替換掉光纖的商業案例本身極具挑戰,但若是在沒有光纖之處,例如臨時需求、行動需求或偏遠地區、新的建設基地,則具有商業價值的機會。

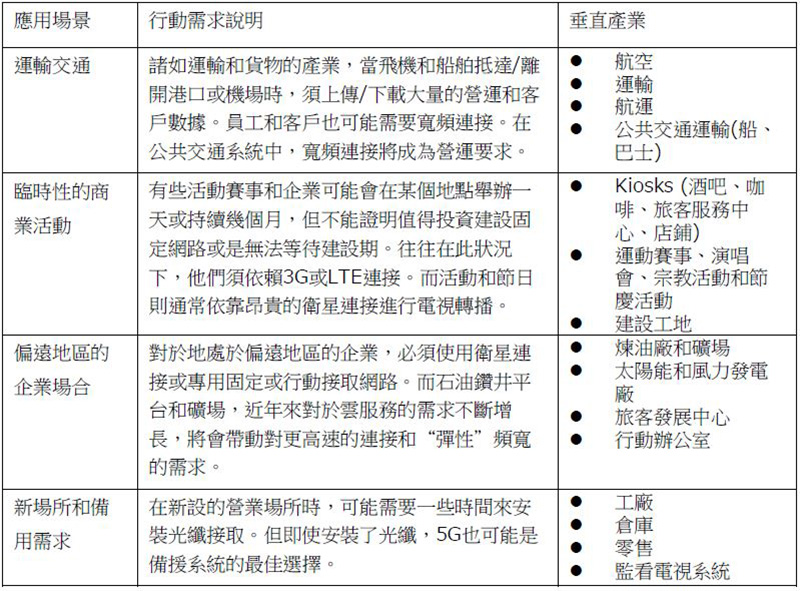

歸納表2所列出的應用案例,使用需求主要來自於營運和業務需要,或者提供寬頻接取給員工和/或客戶。

表2 LTE和5G在行動/臨時/偏鄉和新企業的應用案例

表2 LTE和5G在行動/臨時/偏鄉和新企業的應用案例

應用5G:在自動化世界中善用5G即時和超大頻寬功能

到目前為止,我們的大多數分析都圍繞在探討將5G作為取代其他電信網路和技術,或是提供新的設施建設安裝。但是,5G的另一類應用案例構是涉及連接事物而非止於人,一般名之為物聯網(Internet of Things, IoT)。

如今,行動電信業者為物聯網相關應用建設低功耗無線接取(Low-powered-wireless-access, LPWA)技術,如LoRA、Sigfox和NB-IoT,這些應用在速度、頻寬和時延方面具有基本的要求,最終這些相關的應用將會有更大的頻寬更低的時延的需求,屆時將交由5G落實。

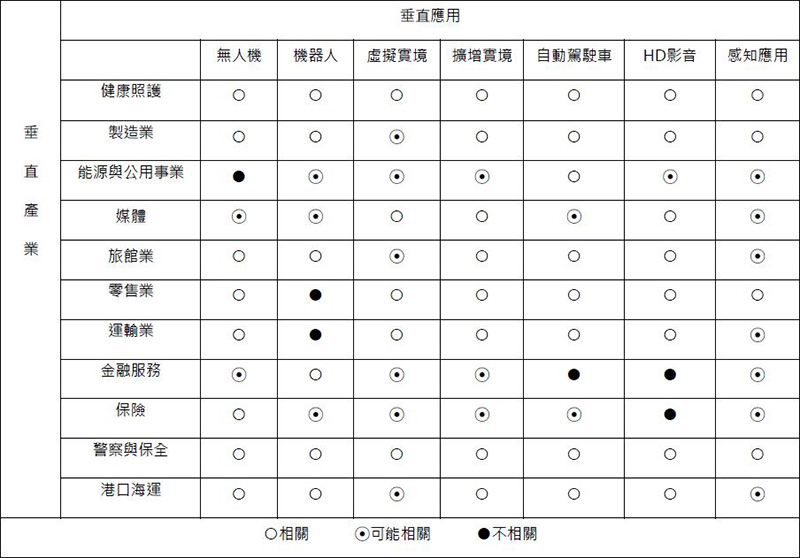

電信業致力於建構可提供低於1毫秒延遲、高達10Gbps的技術。我們依照每個垂直產業需要低延遲的應用場景,歸類了單一或多種應用的可能,以提供移動特性高的企業在運輸交通、臨時性的商業活動、偏遠地區的企業場合、新場所和備用需求提供5G服務(表3)。

表3 垂直產業中需要低時延的相關應用

表3 垂直產業中需要低時延的相關應用

資料來源:ConnectivityX

參與此研究訪談的企業高層主管,大多表示各種低延遲的應用與其企業營運業務的相關性不大,但共同的現象是,目前仍沒有明確的物聯網業務策略,唯一例外的是物流業公司,非常積極參與5G演示和試驗。

行動電信業者不太可能做為這些物聯網的解決應用方案提供者,除非該企業本身的產品需要行動業者提供連接及平台。服務和解決方案提供者角色可能為專屬(垂直產業專業)IoT或ICT服務提供者、OEM(無人機、機器人、汽車)、裝置供應商/提供者(如醫療器材的供應商)、系統整合商、平台服務供應商、垂直產業設備和技術供應商以及數據管理機構。

若行動電信業者希望加速產業中各相關公司採用5G技術,他們須建立商業關係和進入生態系統。許多電信業者已採用的另一種方法,透過收購該垂直市場的IT服務提供商公司。

5G時代的企業客戶經營模式

雖然行動網路的功能從2G向3G到4G的過程中發生了結構性的變化,但其商業模式仍沒有太大的變化。5G為電信業者帶來了重新思考企業客戶經營模式的機會,以及經營與固網相同服務等級的私有網、網路託管等服務。

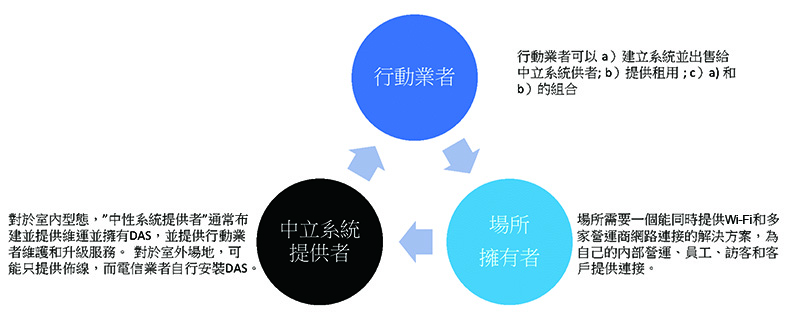

中立系統提供者(Neutral Host)

中立系統提供者這個詞彙來自於美國行動市場,為一種新的商業模式,通常指第三方公司投入自己的資金,向行動業者租用系統,於特定的建築物或校園區域(如購物中心、大型辦公室開發或大學校園)提供行動和Wi-Fi通訊,也共享光纖。活躍在這一領域的公司包括Boingo Wireless、SpiderCloud Wireless以及英國的Arqiva(圖3)。

圖3 中立系統提供者的角色及合作型態

圖3 中立系統提供者的角色及合作型態

資料來源:ConnectivityX

中立系統提供者商業模式為企業和行動業者都帶來了好處,安裝DAS系統對任何企業來說都所費不貲,但若能與行動業者共同建設,則可降低成本。對行動業者而言,若與大樓內的公司簽訂向員工提供行動電話和服務的合約,則企業有可能有意願分攤部分或全部建設費用。然而,對企業或建築物所有者而言,只與單一特定的電信業者合作,可能不符合其商業利益,企業仍希望能保有轉換電信服務商的靈活度。

許多類型的企業適合從事中立系統提供者商業模式。包括:體育場館、大學校區、假日綜合廣場、主題樂園、商業園區、火車站、機場、港口、鐵路、購物廣場與智慧城市等。一般而言,行動電信業者通常可於三至五年內完成建設全國網路,但考量5G的成本投入,將導致5G的推出速度變慢,也因此若有任何共享網路設施的方式,將會受到業者的歡迎。

中立系統提供者的模式即提供了行動業者、企業本身、主管機關和潛在的新進業者,一個建設5G行動網路但能降低建構成本的共同開發模式。企業有許多潛在的模式和方法來託管網路設施,一方面可以執行公司內部的網路需求,也可以擔任廣泛的區域網路。例如,取得自己的頻譜或使用非指配頻譜建構自己的網路,一方面滿足其內部需求,也可以批發給商用的行動電信業者;託管不同的行動網路設施,這可能包括無線網路(如Small Cells)成為5G網路的一部分,具體而言,可提供計算、儲存、控制或網路能力作為邊緣網路基礎設施的一部分。另外,企業本身可以是中立的主管機構,也可以與現有或未來專門的中立主管提供商進行合作。

鑑於建設和營運行動網路所需的專業知識和複雜性,我們不期待看到許多企業採取積極主動的方式發展中立的管理業務,特別是5G的經濟利益尚不明確。有充分的理由相信企業和行動電信業者可能較以往更有意願共同提供網路服務。公司和場館所有者需要為員工和客戶提供良好的行動連接。如果場地沒有好的通訊品質,將會對客戶的體驗產生不利影響。因此,企業將更關心所能提供的服務,而非電信業者可以提供的酬勞。

對於政府和監管機構而言,如果中立主機代管或批發模式將有助於提高行動網路涵蓋率。英國國家基礎設施委員會(National Infrastructure Commission, NIC)是一個公共機構,為英國的主要長期基礎設施挑戰提供專家建議。2016年12月提出了英國通訊網路的未來報告,題為連接未來(Connected Future)。該報告對LTE網路的建設緩慢持批評態度,並提出建議,是由策略道路網路(Strategic Road Network)建立和營運的中立代管5G網路。NIC的分析顯示,建設提供4G和5G網路前傳和回傳的光纖網路,以及連接目前位於英國高速公路沿路的18,000個站點,將耗資3.8億英鎊(2.92億美元)。

為了使中立系統提供者模式獲得成功,需要檢視重要資產,以便為行動電信業者節省成本。應包括部分或全部下列資產:現有管道(理想情況下是光纖或暗光纖)、行動電信業者以外的客戶、無線電設備的設置地點以及頻譜接取。

策略道路網路符合所有的資產條件,擁有電線桿、管道和某些地方的光纖網路,其現有客戶是內部用戶,連接閉路電視攝影機和道路號誌需要電信鏈路。此外,SRN還提出了智慧高速公路倡議,以更有效的管理高速公路的承載量,高速公路沿線還有足夠的空間來容納無線電設備。到目前為止,頻譜接取一直是一個問題,但英國電信監管機構Ofcom正在探索向區域型的營運商開放5G許可流程的可能性。

網路切片

行動電信業者看到了網路切片概念的巨大潛力,以及提供滿足不同業務和部門特定需求的能力。這些功能與5G的特性和功能有關,包括:低時延、頻寬、速度以及連接量。網絡切片的願景是為不同的使用案例、應用服務和企業打造特定的切片。例如,同一個網路系統可以為公用事業公司、電視公司或工廠設定不同的切片提供服務。

網路切片的概念可以幫助解決企業對其通訊連接所需要的彈性和速度,例如,極短的時間連接不同的辦公大樓的站點,根據業務量或區域差異等因素調整頻寬、甚至提高速率或降速。它為用戶提供了整體端到端虛擬網路,包括計算和儲存功能以及網路。其分離流量的能力,對須達到隱私和安全要求的應用至關重要。

案例研究:漢堡港–第一個於大型工業環境中驗證5G網路切片

諾基亞、德國電信和漢堡港務局正於占地8,000公頃的漢堡港進行網路切片的實網驗證。物流和基礎的聯網設施對於港口而言至關重要,每年需要處理1,800萬個貨櫃,每天有數以千計的卡車和超過10萬個感測器需要連接。港口的主要需求包括包括彈性、保證可靠度、即使在緊急情況下、安全性和對多樣服務的支持。在第一階段,試驗側重於三個案例:

智慧交通系統,交通號誌控制:交通號誌,移動型和固定型都以5G網路切片的方式與控制中心的交通號誌管理平台連接,以監控交通狀況並優化車流。

利用行動寬頻給擴增實境和遊輪乘客:裝設影像監看系統以及AR於水門和建築基地,提供現場人員更真實的監測,有助於該區域的安全提升。

駁船上裝設感知器監測排放物。感知器的數據以快速、穩定和安全的方式傳輸到物聯網雲,數據將被分析與事件的關聯性。移動中的駁船/車輛是對5G的彈性極佳的壓力測試。

就我們訪問過的企業發現網路切片的概念極具吸引力。它使用與SD-WAN相同的技術概念來構建和管理網路。這是一種管理廣域網的方法,使企業能夠在其網路上動態分配資源,通過單一界面進行管理。儘管目前只有不到5%的企業布建SD-WAN,但大多數大型電信業者正在推出SD-WAN服務,以與IT服務者競爭。

然而,企業對於如何使用網路切片的功能想法尚不清楚,因為目前沒有使用行動WAN。雖然LTE可以實現網路切片,實際上,NB-IoT便是專用於窄頻物聯網的網路切片。但是,對於關鍵型的緊急通訊需求、低延遲應用,則需要5G切片,因為須結合RAN中的差異化。

私有LTE

全球各地的市場上已經有很多私有LTE的例子,例如,澳洲Beach Energy用地處偏遠的鑽井平台作業的專用LTE網路;澳洲力拓集團(Rio Tinto)在露天礦場自動化設備設置的私人LTE網路;中國上海明珠利用700MHz LTE專有網路為智慧城市工人提供服務。

現今有些公司擁有自己的私有行動網路。然而,到目前為止,私人網路主要仍是專業供應商提供的領域。專用網路供應商Athonet是其一,其客戶/網路建置包括:2011年向義大利電力集團Enel提供的世界上第一個LTE商用智慧電網;芬蘭政府的全球首個公共安全商用LTE MVNO;2012年義大利發生大地震後的世界首次救災商業用布建。

Enel的案例特別有趣,該案例替5G指明了方向。Enel網路的需求在延遲需低於10毫秒,由於光纖施工的困難以及高成本,以及需要Wi-Fi所不能提供的行動性,因此採用了LTE。另一家專注於提供私有LTE方案的位於新加坡的MVNO公司Blue Wireless,主要提供LTE給有臨時需求、地處偏遠、行動站點,作為DSL或光纖替代網路。芬蘭的Ukkoverkot,則經營著一個全國性的私人LTE網路,提供給工業和公共安全服務的通訊需求。Ukkoverkot的微型營運商(Micro-operator)是芬蘭機場營運商Finavia,為赫爾辛基機場建立私人LTE網路。

然而,行動業者逐漸對私有LTE漸露興趣,尤其是針對緊急情況提供服務。在美國,AT&T於2017年3月贏得了一項價值460億英鎊的合約,以將國家的急難救助網路現代化。英國的行動業者EE也獲得類似的合約,為該國的300,000緊急救難人員提供服務。

在美國開發的公民寬頻無線電服務(Citizen Broadband Radio Service)採頻譜共享執照方式,允許企業使用3.5GHz頻段,此舉為私有LTE注入動能。頻譜是按建築物指配,期待現有的行動電信業者、其他服務提供商、建築管理公司或企業本身投入服務。

5G為企業開啟新商機

這項研究的目的是協助電信業者的企業客戶部門探索5G潛力,並試圖構建5G經營模式。主要的發現包括:

1. 5G將為企業客戶市場中提供接取和應用服務和解決方案具有很大的機會。但是,要利用這些機會,電信運營商須開發具備新能力。

2. 目前很少有電信業者適度地評估5G作為接入技術,如何整合至企業客戶的企業網路中。

3. 許多電信業者正在拓展IT服務業務,並正在尋求在雲計算中扮演角色,也因此需要新的服務和系統整合能力。

4. 5G作為行動、偏遠、臨時需求的接取網路技術機會顯著。

5. 大型現代辦公大樓室內涵蓋需求將成為LTE和5G業者的主要關注點,因為現代環保建築材料加上5G所用的高頻率意味著訊號從外穿透將非常困難。而且,LTE和5G在安全性方面更具優勢。

6. 中立系統提供者經營模式對於5G業者而言極具吸引力,因為將有助於分擔在室內和室外場地安裝設備擴容的成本。行動業者可以利用LTE開始經營中立系統提供者。

7. 對於大型組織而言,存在潛在的5G商業模式,可以為自己的客戶提供服務,並成為其他商用電信業者的批發商。

8. 數位轉型可為行動業者提供有用的引子,用以推廣5G幫助實現顯著的節省營運開支。對於已經擁有強大的企業客戶服務和能力的電信業者而言,更為相關。

9. 要使行動技術成為企業網路環境的一部分,須展現高安全性、高可靠度,以靈活地提供寬頻並滿足企業要求。

10. 我們與不同企業的IT主管接觸了解,許多公司,包括西歐和北美市場,仍在等待電信運營商提供基於LTE的解決方案,滿足一系列行動和固定的連接要求。

審慎評估戰略位置

在我們拜訪的公司當中了解5G的公司非常少,只有一家表示有持續地與服務提供商或技術公司就5G進行了探討。

有鑑於行動業者尚未開始與企業客戶共同發掘5G潛力,藉由電信業者向IT服務業的擴張,企圖成為客戶數位轉型計劃關鍵參與者,將有助於發揮5G的轉型潛力。

對於電信業者提出了如下建議,希望有助於布建5G時取得絕佳的戰略位置:

1. 如果電信業者要積極為客戶開發解決方案,建立更強大的顧問/專業服務能力是絕對必要。

2. 現今已在市場上商用可行的LTE,能為我們在本研究中描述的許多服務提供中期替代方案。電信業者可運用LTE在本報告中提到的機會,以提供與行動/偏遠/臨時站點的連接。一旦5G可用,它將使業者更進一步。

3. 行動業者需要了解室內涵蓋的挑戰,相信行動網路將在企業的WAN領域裡取得重要的機會。

4. 為了利用企業中5G的潛力,電信業者需要重新評估其市場區隔策略。垂直市場區隔已經成為ICT服務的重點,例如汽車、零售和醫療保健以及物聯網,現在需要將5G功能納入考量重新評估。

5. 並非每個5G營運商都能夠在所有垂直區隔市場中發揮作用。業者仍需於垂直行業中採用橫向方式來實現5G,並與系統整合商和IT服務提供商等其他參與者合作。

6. 網路切片有可能從根本上改變企業、使用行動寬頻和行動業者之間的關係。電信業者有機會透過展示軟件定義的網路切片如何支持現有業務應用服務,並幫助創建既能提高效率又創造新的營收機會的新業務應用,為企業提供價值。

7. 隨著營運商建構其SD-WAN功能,他們應該探索增加行動功能的潛力。儘管5G將為他們提供更多的功能,控制和可靠性,但他們或許可以通過LTE開始這一旅程。

8. 隨著營運商構建其平台,合作夥伴關係和生態系統戰略,他們還必須包括建立生態系-系統和組件供應商-以確保5G成為嵌入式技術。