隨著穿戴式裝置市場發展逐漸成熟,其應用市場逐漸分流。在這股發展趨勢下,各大廠商也紛紛鎖定應用情境,推出更精準、可靠度更高的監測功能,盼能強化產品在市場上的差異性。

隨著穿戴式裝置市場發展逐漸成熟,其應用市場逐漸分流。在這股發展趨勢下,各大廠商也紛紛鎖定應用情境,推出更精準、可靠度更高的監測功能,盼能強化產品在市場上的差異性。

隨著智慧手環發展越趨成熟,使用者對於穿戴裝置的功能需求逐漸提升,促使高階智慧手表不斷推陳出新。除了消費性運動健身市場外,智慧手表在健康照護領域的應用潛力也值得期待。近來市面上新推出的智慧手表紛紛導入電子心率感測器,強化產品在環境與生理資訊的偵測,似乎預示著智慧手表將席捲運動健身與健康照護市場。

在整體穿戴式裝置市場中,腕戴式裝置(智慧手環與智慧手表)因應用情境明確,是目前市場接受度最高者。隨著應用市場逐漸成熟,高階產品不斷推陳出新,也帶動穿戴式裝置市場持續成長。根據國際數據資訊(IDC)的報告,全球可穿戴式裝置市場在2018年第二季(Q2)已達到2,790萬台,較去年同期成長5.5%;而在高價的智慧手表帶動下,市場產值漲幅更大,較去年同期成長8.3%,市場產值達48億美元。

智慧手表前景看俏

針對穿戴式裝置2018 Q2市場概況,IDC穿戴式裝置團隊研究主任Ramon T. Llamas表示,高階智慧手表需求持續成長,而基本型穿戴式裝置成長逐漸趨緩,是值得關注的現象。這意味著,消費者對於穿戴式裝置的功能期待不斷提升,進而帶動高階智慧手表市場需求。

IDC穿戴式裝置資深分析師Jitesh Ubrani表示,過去,基本的智慧手環主要提供計步等描述性數據,未來智慧手表的發展也將以性能與準確性的提升為目標,使其得以作為診斷工具。而與高階智慧手表應用相關的產業,包括電信營運商、應用程式開發商、元件製造商與健康照護機構,也都有望在未來幾年興起。

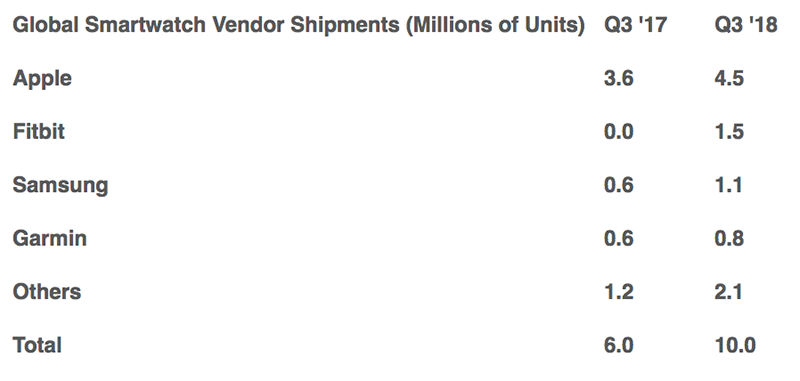

市場調查機構Strategy Analytics也在日前發布2018年第三季(Q3)全球智慧手表報告,指出2018年Q3全球智慧手表出貨量比去年同期成長67%,單季出貨量達到1,000萬支(圖1)。

圖1 2018年Q3全球智慧手表出貨量

圖1 2018年Q3全球智慧手表出貨量

資料來源:Strategy Analytics

談到腕戴式裝置市場的發展,資策會產業情報研究所(MIC)智慧科技暨網通研究中心產業分析師蘇偉綱預測,未來幾年智慧手環市場將呈現個位數的成長率。而在此情勢下,部分智慧手環廠商可能會轉而鎖定兒童行動追蹤或老人健康照護等功能,針對特定應用推出功能簡單、低價的產品。

Apple保持領先地位 Fitbit轉向智慧手表市場

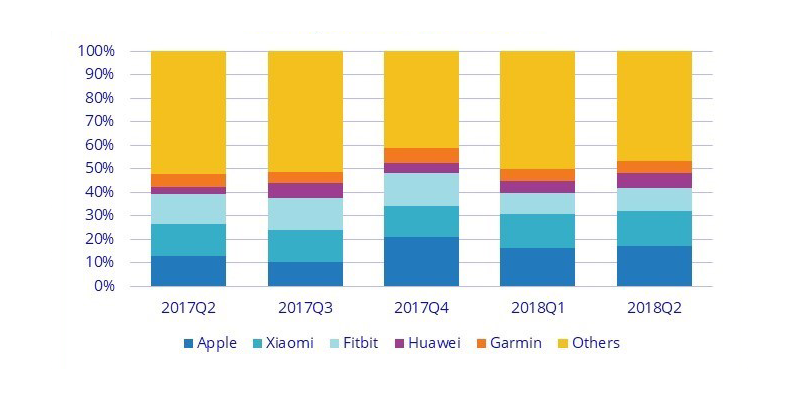

根據IDC報告,2018年Q2市占率前五名的穿戴式裝置廠商,依序為Apple、小米、Fitbit、華為以及Garmin(圖2)。IDC指出,市場成長以及消費者對於提供LTE功能的手表的需求,使得Apple持續在市場保持領先的地位;而小米則藉由鞋子、兒童手表以及小米手環等多元且低價的產品組合,在中國市場站穩腳步,並更進一步打入歐洲與中東市場,使得其成為排名第二的穿戴裝置廠商。

圖2 2018年Q2前五大穿戴式廠商裝置數量市占率

圖2 2018年Q2前五大穿戴式廠商裝置數量市占率

資料來源:IDC

而Fitbit穿戴式裝置的出貨量在Q2持續下滑,進一步探究背後的原因,主要是因Fitbit過去主打基本款腕戴裝置(Basic Wristbands),然而,近來中國市場上出現許多低價智慧手環,使得Fitbit手環市場遭瓜分。

為此,Fitbit也開始投入智慧手表市場,其先是在2017年推出Ionic系列產品,接著在2018年3月推出Versa系列智慧手表,並大幅改善了Ionic系列的缺點,也使得Fitbit成功自智慧手環轉戰智慧手表市場,並躍居第二大智慧手表廠商。根據市調統計,Fitbit智慧手表Q2出貨量達110萬支,Q3出貨量達150萬支。

穿戴式裝置大廠策略各有不同

談到穿戴式裝置廠商的市場策略,蘇偉綱表示,可將Apple、Fitbit、Garmin、華為以及三星這幾家大廠商分為兩個不同的策略群組,分別是有推出智慧手機的廠商,以及沒有推出智慧型手機的穿戴式裝置廠商。

他觀察到,本身就是以穿戴式裝置起家的廠商,如Fitbit與Garmin在目前的發展趨勢下,多半會持續朝運動健康(Fitness)做開發,提供更精準的運動或健康監測,盼能提升產品的專業性,並強化其在市場上的差異化。其中,Fitbit新推出的智慧手表即強調睡眠追蹤、女性健康追蹤以及多種運動模式等功能。而Garmin則是持續投入利基型應用開發,深耕運動市場,並更進一步地細分應用市場,針對高爾夫球、潛水、鐵人三項等不同類型的運動推出專用的手表,以更貼近使用者的需求。

舉例來說,Garmin高爾夫球GPS手表,提供精準的球道距離,以及數千幅免費預載的球道資訊圖,協助使用者進行高爾夫練習;而鐵人三項手表則內建多種運動模式,包括跑步(室內/戶外)、自行車(室內/戶外)、游泳(泳池/開放水域)、越野滑雪、划槳運動、越野賽跑、健行、強度訓練等各種運動,並提供進階跑步/騎乘/游泳動態資訊,如步幅、觸地時間平衡、移動參數、功率分布及踩踏施力偏移等多項指標。使用者進行多項運動訓練和二鐵/三鐵競賽時,只須按下按鈕就能切換至不同的運動模式。

而Apple、三星以及華為這三家智慧型手機廠在穿戴裝置的開發策略上,與上述穿戴式裝置廠商則有所不同。雖然雙方都將致力於提供更多的生理偵測功能,但蘇偉綱指出,手機廠商將更專注於應用程式以及聯網功能的開發,如Apple、三星以及華為已相繼在新推出的手表中導入eSIM功能,藉此將智慧型手機的部分功能延伸至智慧手表,以提升智慧手表在消費型市場的熱度。

而小米則不同於上述幾家廠商。如同其在智慧型手機市場的策略,小米在穿戴式裝置市場也主打「高性價比」的手環,搶攻低價位市場商機。

醫療器材認證程序繁複 提高精準度為首要目標

Apple Watch Series 4導入了電子心率感測器,並提供心電圖(ECG)量測追蹤與跌倒偵測等功能,強化產品對環境與生理資訊的偵測,亦掀起智慧穿戴市場的另一項話題。

而Apple Watch Series 4導入ECG量測,是否預示著智慧手表將從運動健身打入健康照護甚至醫療應用領域?對此,蘇偉綱表示,未來消費型的穿戴式裝置會融入越來越多的體徵感測,並專注於演算法的優化,以提供接近醫療器材的量測精準度。但他認為,多數產品可能只會定位在「類醫療」器材,提供類似的生理監測功能,真正申請並通過醫療器材認證的產品將會是少數。醫療器材認證程序繁複,申請下來曠日費時。而消費性電子產品汰換速度快,大約每一到兩年就會推出新一代的產品,醫規認證的速度恐跟不上產品更新速度;此外,若要以醫療器材在各個國家上市,就必須逐一申請並通過各國相關法規的認證,可預期產品上市將會面臨諸多挑戰。

就Apple Watch Series 4而言,目前也僅通過美國FDA的認證,並預計2018年底在美國地區開通ECG功能。該款手表通過審核的項目為應用程式及非處方(OTC)心房顫動軟體(非裝置本身),被FDA歸納在醫療器材的Class II類別。而受到各國法規限制,截至目前,Apple官方也尚未宣布是否會在美國以外的其他國家開通ECG功能。

蘇偉綱也從技術層面進一步指出,心率監測與ECG感測器的開發並不難,難的是如何取得大量樣本數,並藉之開發出一套完整的演算法,來判斷感測數據所代表的意義,提供高可靠度的生理監測。因此,一個完整的監測系統,至少須耗費1~2年的時間來進行演算法開發。

綜合上述,儘管ECG功能成功掀起穿戴裝置的另一股熱潮,但穿戴式裝置若要作為醫療診斷用途,除了軟硬體技術的優化外,還須面臨各國法規認證所帶來的挑戰。因此,現階段穿戴式裝置廠商還是會以提升生理監測的精準度與可靠性為首要目標,同時拓展其應用領域,以充分挖掘市場商機。