各國車市逐漸回溫與新興電動車、油電混合車的帶動,以及市場對於行車安全越來越重視,在在促使車用電子蓬勃發展,導入量也越來越高,讓車用半導體市場的年複合成長率表現亮眼,其中微控制器更將是未來幾年成長最為強勁的車用半導體。

隨著使用者在節能、安全以及便利舒適等需求的驅動下,車輛電動化、車用設備電子化程度日益提高,而主動安全、車載資通訊(Telematics)等新興應用系統亦日漸普及,平均每台車所使用的電子控制單元(ECU)數量持續成長,雖然車用半導體朝向小型化與功能提升促使部分功能較單純ECU走向合併的趨勢;但另一方面,車用系統複雜程度大幅提高,致使車內ECU數量攀升,因此整車所使用的ECU總數仍呈現增加趨勢,高階車種所使用的ECU甚至超過五十個。

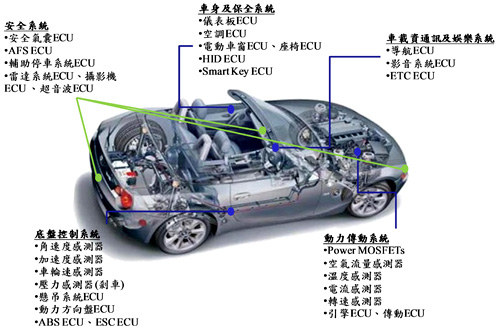

車電系統依功能別大致可分為動力傳動(Powertrain)、底盤控制(Chassis)、安全、車身、保全(Security),以及車載資通訊與娛樂(Infotainment)等數個次系統,各次系統又由數個ECU與其他零組件組成(圖1)。其中,動力傳動、底盤控制、安全、車載資通訊與娛樂等次系統為近期車電領域主要發展重點。

|

資料來源:資策會MIC(04/2011)

圖1 主要車電系統的半導體應用範例 |

動力傳動/底盤控制大量導入感測器

與動力傳動及底盤控制相關的車電次系統逐漸增加電子控制的比重,除導入溫度感測器、車輪速感測器、舵角感測器、偏航率感測器、角速度計或加速度計等各種測知車輛狀態的感測器外,尚須透過微控制器(MCU)/ECU的控制並轉化為供駕駛人參考的應用資訊,甚至進一步輔助駕駛人進行如電控煞車、自動停車等車輛操控,使車輛逐漸朝向「智慧化」的方向發展。

另一方面,在全球推動新能源車的發展下,與混合動力車及電動車相關的新興動力系統如混合動力啟停系統(Start-stop System)、變頻器、直流電源轉換器等呈現快速成長的趨勢,預估2010~2015年的年複合成長率(CAGR)將達18~25%。

安全系統發展獲各國政府重視

以車身系統為主,再加上橫跨動力傳動與底盤控制的主動安全相關系統是車用電子化發展的另一重要議題。除駕駛人對於行車安全的自發性要求外,政府的相關規範制度也是推動車用安全系統發展的重要影響因素。例如美國推動的兒童交通安全法(Cameron Gulbransen Kids Transportation Safety Act)中規定至2014年9月時,所有車輛須加裝至少含車後監控影像模組及車內顯示器的主、被動安全系統,以消除駕駛人倒車時的盲點;歐洲則規定自2013年起商用車須搭載自動緊急煞車系統(CMBS)及車道偏離警示系統(LDW),這些法規均將帶動車載攝影相關系統的快速發展。

另外,如預防酒駕及預防瞌睡等先進安全偵測系統,目前在日本亦有納入法規規範的議論,自2015年開始強制商用車輛安裝相關安全系統的做法已在討論中,預期將隨之帶動預防酒駕系統及預防瞌睡系統的市場發展。

車載資通訊/行車記錄系統後勢看俏

除了與衛星定位追蹤、e-call緊急救援及保全等功能結合外,車載資通訊系統在智慧手機、黑莓機、小筆電、iPad等具聯網功能的手持式裝置快速普及下,車載資通訊系統與手持式裝置的互動性日益受重視,車內車載資通訊系統車載機(OBU)在各項應用的帶動下,預期未來仍將維持高度成長。

在全球各國家地區中,歐盟、日本、中國大陸及台灣已將行車記錄器納入交通規範,規定中大型貨運車輛及客運車輛必須加裝行車記錄器,以便監理單位隨時查驗,藉以管控中大型貨運車輛及客運車輛之駕駛時數及行車速度。而在行車記錄器由機械式逐漸轉為數位式後,如日本、中國大陸以數位式行車記錄器為市場主流之區域,開始出現一些地區性的數位式行車記錄器供應商。此外,亦有看好換裝數位式行車記錄器與後端結合車隊管理商機而切入數位式行車記錄器的車載資通訊業者,換機需求及政府法規的要求將帶動數位式行車記錄器市場成長。

全球車用半導體市場蓬勃發展

2010年全球車用半導體市場隨著景氣復甦,各地區之汽車生產數量大幅回升,呈現高度成長。根據WSTS之統計,市場規模可達230億9,400萬美元,年成長率高達44.4%。觀察2006~2010年全球車用半導體市場規模,其占整體半導體市場比重維持在7~8%之間。

在車輛的電子化程度日益升高,各車電次系統持續發展新興應用刺激半導體需求之下,全球車用半導體市場可望保持成長態勢,預估至2014年可達281億4,600萬美元。就平均每台汽車之半導體用量(全球車用半導體市場除以全球汽車產量)分析,由於2009年全球汽車產量因金融風暴而大幅下降,且車廠對零組件態度為消化庫存優先、新增採購保守,使得車用半導體市場衰退幅度更大,因此平均每台汽車之半導體用量由2006~2008年的270~280美元,劇跌至256美元。而在2010年,前述形勢逆轉,又使平均每台汽車半導體用量驟升為308美元。

除去2009~2010年短期不均衡之因素,在汽車朝電子化之發展趨勢下,平均每台汽車之半導體用量可望持續提升,估計在2011~2014年,此數值可成長至300美元上下。

動力傳動/安全/車身應用為前三大車用半導體市場

動力傳動主要是指引擎控制,其占整體2010年車用半導體市場比重達25.9%。由於全球各國針對汽車訂定之環保法規漸趨嚴格,車廠除藉由更多的電子控制以提升引擎的效率,亦將增加油電混合車或電動車的生產,皆促使動力傳動應用半導體市場成長,估計2010~2014年間,年複合成長率可達5.5%。

在底盤控制與安全部分,兩者分別占2010年車用半導體市場比重為15.9%與17.2%。底盤控制主要為防鎖死煞車系統(ABS),此領域的成長動力來自ABS滲透率持續增加,以及電子式懸吊系統(Electronic Suspension)的採用。預估2010~2014年底盤控制應用的年複合成長率為6.4%。

安全是以安全氣囊(Air Bag)的控制與碰撞感測為主。此領域的成長動力除安全氣囊配置的滲透率持續增加外,更重要的是主動安全控制系統,如預防酒駕與車道偏移警示等新功能之導入。預估2010~2014年安全相關應用的複合成長率達8.2%。

在「車身」與「保全」部分,兩者分別占2010年車用半導體市場比重的17.2%與6.1%。此領域是指附加於汽車車體上的電子裝置,包含儀表板、遙控器與相關保全設備、空調、電動車窗、電動椅等。未來成長動力除上述各項的搭載率增長,還有胎壓偵測器的導入等。預估車身與保全應用在2010~2014年的年複合成長率分別為5.3%及5.1%。

車載資通訊/娛樂應用需求成長不大

車載資通訊與娛樂主要有駕駛人資訊(Driver Info)及影音多媒體(Audio & Multimedia)兩部分。駕駛人資訊即導航裝置(包括可攜式與固定式),占2010年車用半導體市場比重為15.9%。可攜式導航裝置受智慧型行動電話的排擠,市場呈現衰退態勢,但固定式導航裝置則是滲透率持續上升,尤其是在歐洲與美國市場。由於可攜式與固定式導航機市場互為消長,故駕駛人資訊應用在2010~2014年的年複合成長率為-1.4%。

影音多媒體應用包括收音機(Car Radio)、CD播放機、DVD播放機等,占2010年車用半導體市場比重為6.6%。目前收音機仍以類比式為主,但可望逐漸轉換為數位式。而由於數位影音內容的普及,CD與DVD播放機亦將漸被數位媒體播放機取代,上述趨勢對增加半導體需求的效益不大,因此該領域2010~2014年的年複合成長率僅0.8%。

安全應用驅動車用半導體需求 MCU居未來4年成長之冠

就產品類別而言,車用半導體可分為微控器、特定應用標準產品(ASSP)/特定應用積體電路(ASIC)、類比(Analog)與功率電晶體(Transistor)、感測器(Sensor)及其他。各產品占2010年車用半導體市場規模的比重,依序為ASSP/ASIC(32.8%)、微控制器(24.7%)、類比(5.8%)與功率電晶體(10.8%)、感測器(10.1%),其他產品則占15.8%。

分析各產品類別在車電次系統的使用比重,ASSP/ASIC較偏重在「車載資通訊與娛樂」,微控制器則是較偏重動力傳動、底盤控制與安全。類比與功率電晶體在各次系統使用比較平均,至於感測器則是偏重在動力傳動及安全。在車用安全應用領域的帶動下,使微控制器成為2010~2014年成長率最高的產品類別,年複合成長率達10.8%。

車用半導體供應商多為IDM

由於汽車應用講求的是品質與安全,半導體產品在設計、製造、封裝測試等各個環節都須符合車用規格及獲得車廠認證,因此大多數的車用半導體供應商為能夠自行掌控設計、製造與封測的整合元件製造商(IDM)。再者,車電大廠為掌握關鍵零組件以開發產品,傾向與特定半導體廠商建立策略性的合作關係,由此特定廠商供應重要的半導體產品。例如博世(Bosch)、Delphi、Denso等歐、美、日車電大廠,已分別培養出英飛凌(Infineon)、飛思卡爾(Freescale)及瑞薩電子(Renesas Electronics)等車用半導體供應商。事實上,瑞薩電子、英飛凌與飛思卡爾已成為前三大車用半導體廠商(表1)。

此外,微控制器、感測器等產品,因與動力傳動、底盤控制、安全等應用關聯度較高,車電廠商採購心態慎重且保守,傾向找特定廠商合作,故產業集中度偏高,前三大廠商市占率可高達七成或以上。

然而,仍有無晶圓(Fabless)廠商打入車用半導體市場,包括英商劍橋無線半導體(CSR)、豪威(OmniVision)等,其產品為藍牙(Bluetooth)通訊IC及互補式金屬氧化物半導體(CMOS)影像感測器,屬車載資通訊與車身應用次領域。此領域在品質與安全的要求上,不似動力傳動、底盤控制、安全等應用般嚴苛。

台灣IC廠商可由非核心應用跨入

由於駕駛或乘坐汽車與人身安全直接相關,車電廠商對零組件的採購以品質為重,與價格導向的3C產業大不相同。為配合品質的要求,車廠對車用零組件的認證時程動輒超過2年,為新進廠商設下高門檻。故汽車產業鏈非常封閉,各車廠皆有長期配合的第一級車電業者,甚至第二、三級廠商的供應關係亦相當穩固。

對有意跨入車電應用的台灣IC廠商來說,動力傳動、底盤控制與安全等次領域為汽車核心的建構單元,對品質的要求最高,車廠與車電廠不會輕易引進新的零組件或半導體供應商。而車身與保全、車載資通訊與娛樂等相對周邊的次領域,新進廠商較有切入的空間。目前在車身與保全應用之4/8位元微控制器,已有台灣IC廠商投入並取得實績。而台灣IC廠商已有行動電話或液晶電視等應用領域的多媒體影音處理器與相關通訊IC產品,以此為基礎,可跨入車載資通訊與娛樂的ASSP。

電源IC及功率電晶體技術門檻高

在全球政府積極推動新能源車之下,使此市場深具成長潛力,吸引包含既有車廠及新進車廠的關注與投入。新能源車在動力傳輸等部分異於以引擎為動力的傳統車,形成包括電池、馬達、變頻器、電源及電池管理IC、功率電晶體等的供需缺口。

由於動力傳輸部分為汽車核心組成單元,既有車廠仍以自行開發或與既有車電大廠合作為主,不足之處亦以新進大廠為優先選擇。但如美國Tesla等新進(電動)車廠,由於規模小,在布局供應鏈時不一定能吸引大廠與之配合,而為台灣中小型廠商發展契機。

不過,用於新能源車的電源及電池管理IC、功率電晶體,須用遠高於3C應用的高壓製程製作,並具備對電池更為複雜嚴謹的保護與管理能力。就現階段台灣相關IC廠商的技術水準來看,達成上述要求仍有相當差距,恐較難掌握此一商機。

中國汽車產業鏈有台廠發揮空間

以往全球汽車市場以歐、美、日等已開發國家為主,但近年來以中國大陸為首的新興國家,經濟成長快速,汽車銷售量占全球比重持續上升,已使中國成為全球最大單一國家市場。中國大陸政府亦利用此情勢,全力發展汽車及相關產業。相對於歐、美、日等國汽車及相關產業的成熟完備,中國大陸的汽車及車電產業仍處於發展階段,尚未形成穩固的供應鏈體系,新進廠商較有機會導入。

中國大陸汽車產業可略分為中外合資的車廠及本土自主車廠兩類。中外合資的車廠由外商主導技術面,在車電相關的採購多延襲既有供應體系,但因終端市場是中國大陸,平均售價比成熟市場要低,成本也須隨之向下調整,既有零組件供應商不一定可滿足此需求,而給新進廠商帶來商機。另一方面,中國大陸自主車廠試圖建構以本土廠商為主的供應體系,然而中國大陸本土廠商在技術與品質方面與國際廠商仍有相當差距,無法滿足所有需求,亦提供台灣廠商發展空間。

(本文作者皆為資策會MIC資深產業分析師)