物聯網的概念不斷發酵,帶動無線通訊與汽車聯網的技術發展與市場需求,5G、LPWAN、自駕車/智慧車的議題在2017年將更加熱門,台灣產業更須思考怎麼參與5G的標準、如何在LPWAN的產業鏈中扮演重要角色,並擠進汽車電子產業鏈。

未來幾年物聯網(IoT)絕對是科技產業中唯一的超級巨星,所有產業與應用都會與IoT有關,其實說穿了就是設備連網,在這樣的發展趨勢之下,通訊尤其是無線通訊,還是未來幾年產業的核心議題。另外,在各項明星級的新興應用當中,汽車因為單價高,加上安全、環保、便利等各項需求加持,使得汽車搭載資訊化設備與半導體元件的比例不斷提升,已經成為非常重要的半導體應用市場。

隨著智慧型手機成為民眾的生活必需品,行動寬頻網路已經到了不可或缺的地步,根據Cisco Virtual Networking Index對全球行動數據流量預測,2020年全球行動數據流量將達30.8EB(Exabyte);另外,愛立信(Ericsson)預估2020年全球將有84億行動寬頻用戶,加上物聯網的需求,導致網路流量像沒有盡頭似的一路成長,預期4G LTE很快又要面臨塞車的夢靨,於是5G的制定進程開始加速,標準的進展應該會是2017年的熱門話題。

基於這些市場驅動力,通訊與車用電子在各項調查中產業規模與成長率都不斷提升。

而汽車電子應用半導體單價高、毛利高、產值高、成長迅速,這個市場的魅力到底有多大?從近期高通(Qualcomm)才剛以破紀錄的470億美元併購恩智浦(NXP),大動作宣示其進軍車用半導體市場的決心,一舉成為橫跨通訊與汽車電子最重量級的廠商可以窺知。根據工研院IEK的統計指出,2015年全球汽車電子與車聯網市場規模為2,703億美元,到2023年將成長至4,511億美元。

5G標準加足馬力往前衝

國際大廠在2016年競相布局5G標準,工研院IEK研究經理葉恆芬(圖1)表示,下世代行動通訊網路的應用需求為:高速行動寬頻、廣覆蓋、大量連結物聯網、低延遲。因此技術領導廠商如諾基亞(Nokia)、愛立信、三星(Samsung)、英特爾(Intel)、華為、高通、聯發科(MTK)等,近期布局的重點在高頻接取,包括5G小型基地台、超高密度網路組網系統、新接取通訊技術、射頻積體電路與高頻元件材料等;網路軟體化就包含軟體定義網路(SDN)、網路功能虛擬化(NFV)、行動邊緣運算、虛擬化輕核網、實驗網路與應用服務整合測試平台等;物聯網連結技術包括機器連網閘道器(MTC Gateway)、工業物聯網系統平台、新興頻譜技術等。

|

| 圖1 工研院IEK研究經理葉恆芬表示,垂直應用行業對5G網路將更形依賴,雙方結合有利於5G創新應用服務成形與拓展。 |

投入5G的國家中除歐美之外就以日、韓較為積極,像是NTT Docomo與KT,都希望藉著2018與2020年即將來到的大型運動賽會推出5G服務,Verizon甚至宣布在2017年就會推出pre-5G網路,所以在4G LTE網路逐漸成熟的狀況之下,2017年技術改善的重點還是在頻寬,6GHz以下的頻帶將持續釋出供行動寬頻使用。另外,包括LAA(Licensed Assisted Access)與LWA(LTE/Wi-Fi Aggregation)的異質網路整合技術,預計在2017年會有機會商業化。

隨著pre-5G網路的逐漸成熟,葉恆芬指出,垂直應用行業對5G網路將更形依賴,雙方結合有利於5G創新應用服務成形與拓展。根據Ovum的統計,目前已經發布的5G展示性服務案例約13案,其中以車聯網的應用最多,其次為超高解析度(UHD)影音、虛擬實境VR與機器人、機器視覺與智慧城市等應用。根據歐盟的5G白皮書指出,工業、醫療、能源、媒體與汽車是未來的五大領域,惟每個垂直應用領域對各技術需求程度有很大差異,故未來5G系統將更仰賴動態及彈性的功能配置與設定。

LPWAN熱潮延燒

另外,5G願景中提到的大量連結物聯網在近半年如野火燎原般迅速延燒,低功耗廣域網路(Low Power Wide Area Network, LPWAN)具有長距離、低功耗、低成本、大量連結等特點,其中由3GPP主導使用授權頻段的LTE Cat. M與NB-IoT技術,還有使用非授權頻段的LoRaWAN、Sigfox、RPMA、Weightless、HaLow等,葉恆芬認為,短期內整體LPWAN都將保持成長,長期將以NB-IoT與LTE Cat. M為主流,電信營運商主導的公網建置將成為下一階段LPWAN發展的主要驅動力,使用非授權頻段的技術則以私網等利基市場發展為主軸。

2017年LPWAN的發展重點在產業鏈與標準化,LoRaWAN與Sigfox都已經開始網路布建。LoRa聯盟已有400家廠商加入,較其他競爭技術相對有優勢,在台灣也與正文科技、研華科技合作透過台北智慧城市計畫建設實驗網路;Sigfox透過營運商UnaBiz布局台灣市場,2016年12月已開始於台灣六都布建網路,也希望透過與台灣資通訊產業鏈的合作,完善其晶片、模組、周邊、設備與終端等廠商的產業生態系。比較大的問題是,政府還未宣布台灣的IoT運行頻段,以致商業化運作遲遲未能展開。

RPMA以美國為主要據點,技術由晶片商Ingenu主導,2016年底在30個主要都會區提供服務。2016年3月,Ingenu與25個國家包括澳洲、中國、紐西蘭、印尼、台灣、南非、泰國與阿拉伯聯合大公國等簽定授權協議。由IEEE主導的802.11ah標準,2016年完成標準委員會核定程序,正式命名為HaLow,傳輸距離達1公里,傳輸速率150kbit/s∼347Mbit/s。另外,由ARM與Neul共同推動的Weightless標準,2015年組成SIG推動,目前已有三個國家地區布建,基地台連接數目為100萬個。

LPWAN業者多希望在2017年就可以迅速建立商業模式,資策會MIC產業分析師曾巧靈說明,根據GSMA Industry Paper報告預測,2019年全球將有20億個LPWAN裝置聯網。其中,回傳網路扮演LPWAN資訊傳遞的關鍵角色,依回傳網路所有權區分三種服務供應模式,一為LPWAN業者擁有回傳網路(如Sigfox)、二為LPWAN業者租用營運商電信網路,三為電信業者自行營運LPWAN及回傳網路(如SKT、Vodafone)。LPWAN資訊之回傳需求,帶動如有線電視、衛星及能源業者利用本身既有網路設施,結合LPWAN切入與強化物聯網服務。

主導5G標準的3GPP在2017年將持續推動標準的制定與發展,資策會MIC資深產業分析師鍾曉君(圖2)表示,美國已經領先全球開放毫米波(mmWave)頻段予5G使用,合計免執照頻段總頻寬高達14GHz。而3GPP預定於2018年中發布的Release 15版本,就會成為5G的標準,預計2025年全球將有5億用戶。

|

| 圖2 資策會MIC資深產業分析師鍾曉君指出,美國已經開放毫米波頻段予5G使用,合計免執照頻段總頻寬達14GHz。 |

NB-IoT也將透過2017年第二季發布的Release 14版本新增定位、移動、群播服務與進階省電功能,強化該標準的技術完整性。不過NB-IoT要2018年才會進入商業化的階段,目前其商業模式還不夠具體。

自駕車/智慧車帶旺半導體

LTE車間普及通訊服務(LTE V2x)標準也將於2017年第二季Release 14版本完成制定,會加速廠商在此一領域的布局,就目前市場的發展現況也可以了解,汽車電子絕對是未來資訊領域的新藍海,尤其在環保與安全的議題上,各國在車輛排放法規上日趨嚴謹,希望透過電子或資訊科技降低車輛對環保的衝擊;另外,與車輛安全有關的電子系統包括先進駕駛輔助系統(ADAS)等成長性與產值將會越來越高。

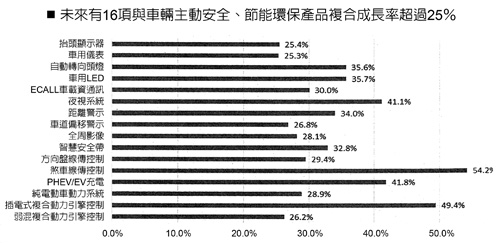

以汽車電子系統來看(圖3),工研院IEK研究經理石育賢(圖4)說明,像是煞車線傳控制、插電式複合動力引擎控制、PHEV/EV充電、夜視系統、車用LED、自動轉向頭燈、距離警示、智慧安全帶、ECALL車載資通訊、方向盤線傳控制、純電動車動力系統、抬頭顯示器、車用儀表、全周影像、弱混複合動力引擎控制、車道偏移警示等16項都是未來年複合成長率超過25%的系統類別,除了安全之外主要就是節能環保的應用。

|

| 圖3 2015∼2020年最具潛力的汽車電子產品預測 |

從廠商的發展概況來看,目前全球汽車電子零組件大廠以德國與日本為主,龍頭的Bosch 2015年營收461億美元、Denso營收371億美元、Magna營收320億美元,石育賢進一步指出,2016年Bosch駕駛輔助系統相關營收超過10億歐元、雷達感測器營收將成長60%、圖像感測器營收將成長80%。與半導體產業相同,汽車電子領域的廠商也不斷進行併購,以強化自身技術與產品實力。2013年智慧車與自動駕駛系統電子零組件市場規模可達677億美元,2019年將成長至978億美元。

|

| 圖4 工研院IEK研究經理石育賢�認為,台灣想要切入國際汽車電子產業鏈,應該要借重法人的技術與產品開發經驗。 |

再來看台灣,汽車電子產業產值2016年預計可達1,820億元,2020年將成長至2,700億元,由於台灣汽車製造工業並不興盛,汽車電子產業與資訊應用有高度關聯,如導航、多媒體與車用影像相關產品等。未來汽車零件將朝向模組化、智慧化、電動化與輕量化發展,因應新興國家汽車低價化、小型化、多功能車輛需求與先進國家汽車零組件高值化、新能源與電動車輛等多樣化需求,台灣汽車零組件廠商宜朝模組化或系統功能發展,精進製造生產技術,提升產品附加價值並建立國際分工策略,才能維持產業競爭優勢與企業獲利。

產業機會多 挑戰也不少

隨著pre-5G網路在2017年上路、更多頻譜釋出、LPWAN議題持續熱門,可以預期2017年將拉開行動通訊與物聯網垂直應用結合發展的序幕,另一方面隨著網路軟體化,通訊設備供應商將逐漸朝IT化發展。另外,智慧型手機加速與智慧生活介接,泛智慧終端產業生態系初步成形,應用場景不斷擴展,也為智慧手機供應鏈帶來另一潛在出海口,加速智慧行動終端的零組件變革與應用創新。

對台灣廠商來說,主導標準制定的難度頗高,所以工研院IEK產業分析師陳梅鈴建議,應該以國際合作的方式,加入試煉場域,如日本與歐盟的標準制定組織,切入B4G/5G產業生態體系,可採行技術交流研討、合作研發、簽署MOU與定期會議的方式,如韓國5G Forum與歐洲、中國採合作研發,與日本、WWRF採MOU模式,若台灣能在這些組織扮演適當角色,藉由策略夥伴可提高技術被採用的機率。

車聯網與自動駕駛/智慧車的發展非常迅速,石育賢建議,台灣原本在整車製造上與部分領先國家相較缺乏基礎,也缺乏跨領域的產業與技術人才,但此領域商機不容忽視,應該要借重法人的技術與產品開發經驗,以求在相關應用順利卡位。

另外,因應高齡化社會,車用電子與車輛零組件可以視為利基產品進行發展,或許可開創新興的藍海商機。而在含金量最高的自動駕駛/先進駕駛輔助系統領域,可運用政府專案建構核心能量與籌備虛擬國家隊的產業聯盟,以求切入全球供應鏈。